Layanan perbankan digital telah menjadi pemain penting dalam industri keuangan, memberikan kenyamanan dan kemudahan bagi para pelanggannya.

Namun, pertanyaannya adalah, dapatkah layanan perbankan digital ini merevolusi lanskap keuangan di daerah pedesaan, seperti yang terjadi di daerah perkotaan?

Dalam artikel ini, kami akan membahas hambatan dalam menerapkan layanan perbankan digital di daerah pedesaan berikut dengan usulan upaya mengatasinya.

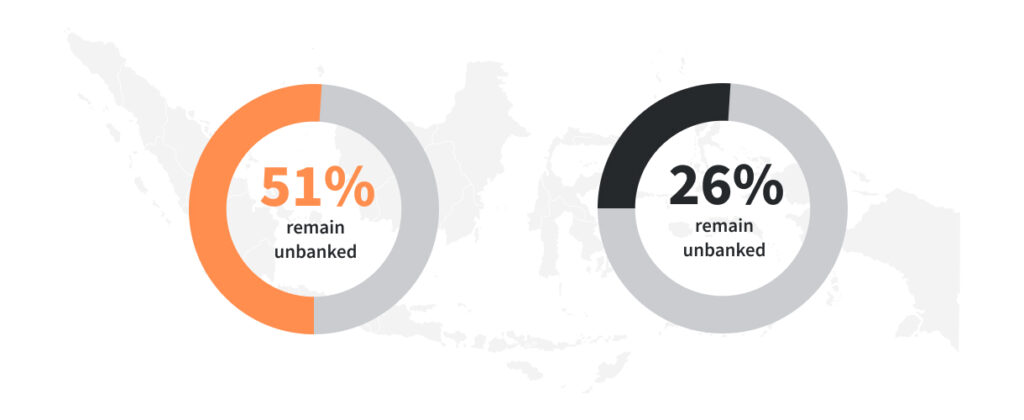

Pasar pedesaan di Indonesia memiliki potensi besar untuk fintech karena tingginya populasi yang tidak memiliki rekening bank (51%) dan yang tidak memiliki rekening bank (26%) di antara 181 juta orang dewasa, seperti yang dilaporkan oleh The Asian Banker .

Hal tersebut menghadirkan peluang signifikan bagi bank digital atau pemain fintech.

Indonesia, sebagai negara terpadat keempat di dunia, masih memiliki proporsi penduduk yang cukup signifikan yaitu Unbanked.

Unbanked berarti tidak memiliki rekening bank atau hubungan dengan lembaga keuangan (misalnya hanya transaksi Tunai), sedangkan underbanked berarti memiliki akses terbatas ke layanan perbankan meskipun memiliki rekening bank (misalnya tabungan saja).

Laporan Survei Jakpat juga menemukan bahwa penduduk berpenghasilan rendah dan pedesaan di Indonesia lebih memilih e-wallet untuk transaksi online. Dengan 45% hanya mengandalkan e-wallet dan menggunakan minimarket, teman, dan ATM untuk mengisi ulang.

Mobile banking lebih umum digunakan oleh individu yang lebih tua dan lebih kaya di daerah perkotaan. Penduduk kelas atas dan perkotaan biasanya menggunakan mobile banking untuk isi ulang e-wallet, sedangkan Gen Z dan penduduk pedesaan lebih memilih minimarket untuk isi ulang.

Memahami Hambatan Layanan Perbankan Digital

Transaksi Tunai Berlaku

Banyak masyarakat pedesaan mengandalkan transaksi tunai dan tidak melihat perlunya memiliki rekening tabungan. Mereka menganggap rekening tabungan untuk menyimpan uang, bukan membelanjakannya.

Dengan demikian, mereka cenderung hanya menggunakan satu rekening, dan upaya untuk menemukan Anjungan Tunai Mandiri (ATM) hanya memperkuat kebiasaan tunai mereka.

Infrastruktur Terbatas

Daerah pedesaan seringkali memiliki infrastruktur yang terbatas, seperti kurangnya konektivitas internet, yang membuat layanan perbankan digital sulit beroperasi.

Selain itu, biasanya tidak ada kantor cabang, yang sangat penting bagi orang untuk berinteraksi dengan perwakilan bank. Hal ini disebabkan oleh karena orang di pedesaan yang kurang paham teknologi biasanya mencari bantuan ke mereka yang lebih berpengetahuan, atau beralih ke sumber tepercaya untuk mendapatkan bantuan.

Literasi Keuangan

Literasi keuangan sangat penting bagi masyarakat untuk memahami manfaat menggunakan layanan perbankan digital. Namun, banyak orang di daerah pedesaan tidak memiliki pendidikan seperti itu, sehingga sulit untuk mempromosikan layanan perbankan digital.

Menurut Otoritas Jasa Keuangan (Otoritas Jasa Keuangan) di Indonesia, langkah-langkah agar masyarakat dapat mempelajari manajemen keuangan adalah sebagai berikut:

- Pahami Situasi Keuangan Anda: Ini melibatkan pemahaman pendapatan, pengeluaran, hutang, dan aset Anda. Hitung kekayaan bersih Anda dengan mengurangkan hutang Anda dari aset Anda.

- Tetapkan Tujuan Keuangan: Identifikasi tujuan keuangan jangka pendek dan jangka panjang Anda. Contohnya termasuk melunasi hutang, menabung untuk keadaan darurat, atau berinvestasi untuk masa pensiun.

- Buat Anggaran: Anggaran membantu Anda mengelola uang dengan melacak pendapatan dan pengeluaran Anda. Identifikasi area di mana Anda dapat mengurangi pengeluaran dan mengalokasikan dana untuk tujuan keuangan Anda.

- Menabung dan Berinvestasi Dengan Bijak: Sisihkan sebagian penghasilan Anda untuk ditabung dan investasi. Pertimbangkan untuk membuka rekening tabungan atau berinvestasi di reksa dana atau instrumen investasi lain yang sesuai dengan profil risiko dan tujuan keuangan Anda.

- Kelola Hutang: Jika Anda memiliki utang, buatlah rencana untuk melunasinya sesegera mungkin. Prioritaskan melunasi hutang berbunga tinggi terlebih dahulu dan hindari mengambil hutang baru yang tidak mampu Anda bayar.

- Lindungi Diri dan Aset Anda: Pertimbangkan untuk membeli asuransi untuk melindungi diri dan aset Anda dari kejadian tak terduga seperti kecelakaan, penyakit, atau bencana alam.

- Mencari Nasihat Profesional: Pertimbangkan untuk berkonsultasi dengan penasihat keuangan atau menghadiri kelas pendidikan keuangan untuk mempelajari lebih lanjut tentang mengelola keuangan Anda secara efektif.

Penting untuk dicatat bahwa langkah-langkah ini tidak ditetapkan secara kaku dan mungkin tumpang tindih atau bervariasi tergantung pada situasi dan tujuan keuangan individu.

Penting juga untuk mencari panduan dari sumber tepercaya seperti penasihat keuangan dan lembaga keuangan terkemuka di Indonesia.

Karena kita sudah mengetahui kendalanya, sekarang saatnya untuk menyelam lebih dalam…

Cara Mengatasi Kendala Layanan Perbankan Digital di Pedesaan

Memasukan Pedagang Pasar Tradisional

Salah satu cara untuk menjawab tantangan layanan perbankan digital di pedesaan adalah dengan mengikutsertakan pedagang pasar tradisional. Pedagang ini dapat bertindak sebagai perantara antara bank digital dan masyarakat pedesaan.

Bank digital dapat bekerja sama dengan para pedagang pasar tradisional ini untuk mempercepat penerapan metode pembayaran baru, seperti QRIS, yang dapat meningkatkan manajemen arus kas dan memberikan kemudahan bagi para pedagang di pedesaan.

Kerjasama ini dapat saling menguntungkan karena dapat membantu para pedagang pasar tradisional untuk mengembangkan usahanya sekaligus menghadirkan layanan perbankan digital bagi masyarakat pedesaan.

Menjalankan Kolaborasi Sistem

Cara lain untuk menjawab tantangan layanan perbankan digital di pedesaan adalah dengan menjalankan sistem kolaborasi. Masyarakat pedesaan terbiasa dengan transaksi tunai, dan sepenuhnya mentransisikannya ke layanan perbankan digital dapat memakan waktu. Kolaborasi dengan sistem yang ada adalah solusi yang cocok.

Bank digital dapat bekerja sama dengan jaringan ATM Bersama yang ada untuk menyediakan penarikan tunai gratis di ATM tersebut. Selain itu, masyarakat pedesaan cenderung lebih mengandalkan e-wallet dan layanan isi ulang yang tersedia di minimarket. Oleh karena itu, tarik tunai di kasir minimarket juga bisa menjadi alternatif.

Memberikan Literasi Keuangan

Memberikan literasi keuangan kepada masyarakat di pedesaan sangat penting untuk mendorong penggunaan layanan perbankan digital. Bank dapat mengadakan lokakarya di masyarakat pedesaan untuk mengajari masyarakat cara menggunakan layanan perbankan digital dan menyoroti manfaat penggunaannya. Selain itu, bank digital dapat mengambil langkah proaktif untuk mengedukasi pengguna tentang pengelolaan keuangan dengan menawarkan fitur yang mudah digunakan seperti sub rekening untuk tujuan penganggaran dan kategorisasi transaksi.

Dengan menggabungkan fitur-fitur ini, bank digital dapat memberdayakan pengguna untuk mengembangkan pemahaman yang lebih dalam tentang cara mengelola keuangan mereka secara efektif. Pendekatan ini tidak hanya menguntungkan pengguna tetapi juga meningkatkan pengalaman pengguna aplikasi secara keseluruhan.

Untuk lebih memperdalam dan menentukan solusi wawasan penyediaan literasi keuangan di pedesaan untuk mendorong penggunaan layanan perbankan digital, dapat diperhatikan beberapa hal sebagai berikut:

- Pendidikan Keuangan yang Disesuaikan: Bank dapat menyediakan program pendidikan keuangan yang disesuaikan dengan kebutuhan dan tantangan khusus yang dihadapi oleh masyarakat pedesaan. Misalnya, petani mungkin memerlukan pendidikan untuk mengelola aliran pendapatan mereka secara efektif, sementara pemilik usaha kecil mungkin memerlukan bantuan dalam penganggaran dan pengelolaan arus kas.

- Memanfaatkan Bahasa Lokal: Untuk memastikan bahwa program pendidikan keuangan efektif, penting untuk menggunakan bahasa lokal yang nyaman bagi penduduk pedesaan. Ini dapat membantu menjembatani kesenjangan komunikasi dan membuat proses pembelajaran lebih menarik.

- Menargetkan Kaum Muda: Karena kaum muda biasanya lebih nyaman dengan teknologi, bank dapat berfokus untuk menargetkan mereka dengan program pendidikan keuangan. Hal ini dapat membantu menciptakan budaya layanan perbankan digital di pedesaan, sehingga memudahkan generasi yang lebih tua untuk mengadopsi layanan tersebut.

- Akses ke Infrastruktur Digital: Infrastruktur digital, seperti aksesibilitas internet, sangat penting bagi kemampuan masyarakat pedesaan untuk terlibat dalam perbankan digital. Bank dapat bekerja sama dengan pemerintah daerah untuk menyiapkan infrastruktur tersebut.

- Pembelajaran Berkelanjutan: Memberikan literasi keuangan seharusnya tidak menjadi acara satu kali melainkan proses yang berkelanjutan. Bank dapat menciptakan platform dan sumber daya digital untuk memungkinkan masyarakat pedesaan terus belajar dan mengikuti perkembangan terkini dalam layanan perbankan digital.

Tulis Copywriting yang Jelas dan Bebas Jargon

Copywriting yang jelas dapat disediakan untuk orang yang tidak mengerti teknologi yang mungkin tidak mengerti jargon teknis atau bahasa yang sulit. Ini karena penggunaan istilah-istilah tersebut dapat mempersulit mereka untuk memahami isinya.

Dengan pemikiran itu, seorang copywriter harus menggunakan bahasa yang sederhana dan menghindari jargon agar pesannya jelas dan mudah dipahami oleh target audience.

Kesimpulannya

Menerapkan layanan perbankan digital di daerah pedesaan menghadirkan serangkaian tantangan unik. Namun, dengan mengadopsi strategi inovatif seperti menggandeng pedagang pasar tradisional, menjalankan sistem kolaborasi, dan menyediakan tarik tunai gratis di ATM Bersama atau mini market, bank digital dapat menembus dan merevolusi ekonomi pedesaan.

Meskipun mungkin diperlukan waktu bagi masyarakat pedesaan untuk sepenuhnya merangkul perbankan digital, potensi manfaatnya sangat besar.

Akses ke layanan keuangan dan peningkatan literasi keuangan dapat memberdayakan individu, mendorong kewirausahaan, dan mendorong pertumbuhan ekonomi.

Ingin tetap berada di depan kurva dalam dunia keuangan yang bergerak cepat? Tim ahli kami berkomitmen untuk memberi Anda informasi dan penelitian berharga yang akan membuat Anda terdepan.

Dari tren pasar hingga analisis industri, layanan Audit & Riset kami menawarkan akses tak tertandingi ke informasi terbaru dalam industri keuangan.

Giza Lab adalah agensi UIUX yang ahli, mengasah detail penelitian yang lebih halus dan memberikan desain terobosan yang memikat audiens.

Dengan pengalaman lebih dari setengah dekade, keahlian kami yang telah terbukti mencakup beragam industri, mulai dari fintech dan perbankan hingga e-niaga, telekomunikasi, dan seterusnya.

Di Giza Lab, kami bersemangat untuk membuat pengalaman pengguna yang menyenangkan yang mengangkat merek Anda ke level baru. Mari bekerja sama untuk mewujudkan visi Anda!

Jadi, jika Anda siap membawa desain produk Anda ke level selanjutnya, subscribe layanan Audit & Riset Giza Lab hari ini!